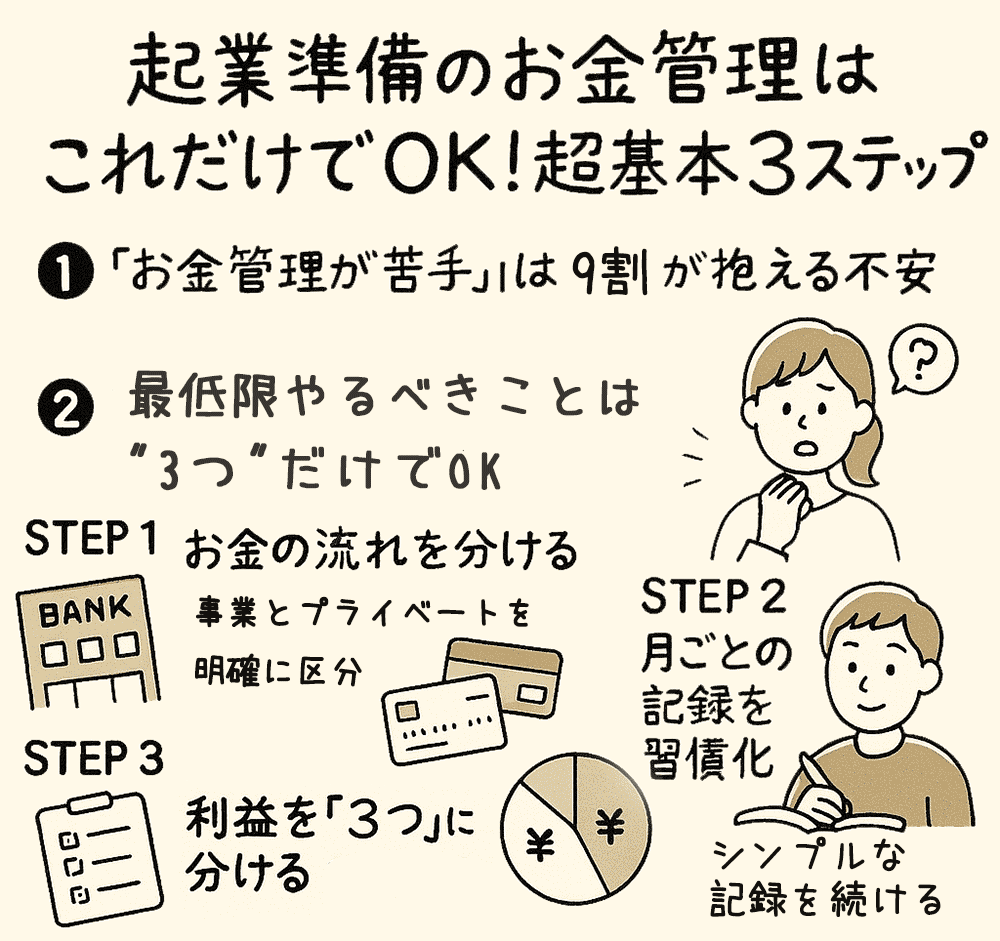

「お金管理が苦手」は9割が抱える不安

「起業したいけど、お金の管理が不安で...」

「経理や会計の知識がないから、お金周りで失敗しそう...」

このような不安を抱えているなら、あなたは決して一人ではありません。

実は起業準備中の方の約9割が、同じ悩みを抱えているのです。

私がこれまで相談を受けてきた起業家予備軍の方々も、ほとんどが「お金の管理」に対して強い不安を感じていました。

特に創造的な仕事や、人との関わりを大切にするビジネスを志す方ほど、数字やお金の管理に苦手意識を持っていることが多いようです。

あなたの強みは別のところにあるからこそ、起業を考えているのかもしれません。

「会計ソフトを使いこなせるか不安」

「確定申告で思わぬペナルティを受けるのでは?」

「お金の流れが把握できず、気づいたら資金ショートなんてことに...」

これらはごく自然な不安です。しかし朗報です。

起業準備段階のお金管理は、実は「3つのシンプルなステップ」さえ押さえれば十分なのです。

最低限やるべきことは「3つ」だけでOK

お金の管理というと、複雑な会計ソフトや専門的な知識が必要なイメージがあるかもしれません。

しかし起業準備段階では、そこまで複雑な仕組みは必要ありません。

むしろ最初から完璧を目指すと挫折するリスクが高まります。

まずは以下の3ステップを確実に実践することが大切です。

- お金の流れを分ける:事業とプライベートを明確に区分

- 月ごとの記録を習慣化:シンプルな記録を続ける習慣づくり

- 利益を「3つ」に分ける:未来のための適切な資金配分

この3ステップだけで、起業準備段階での「お金管理の不安」の大部分は解消されます。

複雑な会計知識は後から徐々に学べばよいのです。

まずは基本の「型」を作ることに集中しましょう。

ステップ①お金の流れを分ける

起業準備において最も重要なのが、「事業用のお金」と「生活用のお金」を明確に分けることです。

この分離がないと、後々、どれが事業の経費でどれが個人的な支出なのか判別できなくなり、税務申告時に大きな混乱を招きます。

具体的な実践方法

- 事業専用の銀行口座を開設する

- ネット銀行なら手数料無料で開設可能(例:楽天銀行、住信SBIネット銀行など)

- 法人格がなくても「個人事業主」として開設できる銀行も多い

- 事業専用のクレジットカードまたはデビットカードを作る

- 事業用口座と紐づけたデビットカードが理想的

- または事業用途限定で使うクレジットカードを一枚用意

- 全ての事業収入は必ず事業用口座に入金する

- 副業からの収入も事業収入として扱う場合は同様

「でも、まだ本格的に事業を始めていないから...」

という声も聞こえてきそうですが、準備段階だからこそ、この「分ける習慣」を身につけておくことが重要です。

事業規模が大きくなってからでは、遡って整理するのが非常に困難になります。

ステップ②月ごとの記録を習慣化

お金の記録というと、毎日の細かい入力作業を想像して気が重くなる方も多いでしょう。

しかし起業準備段階では、そこまで厳密な管理は必要ありません。

月に1回、定期的に記録する習慣をつけるだけで十分です。

月1回の記録ルーティン(所要時間:30分程度)

- 月末または月初めの決まった日に実施

- カレンダーに「お金管理の日」として登録しておく

- 記録すべき最低限の項目

- 月間の総収入(事業からの収入全て)

- 月間の総支出(事業関連の支出全て)

- 主な経費カテゴリごとの金額(例:材料費、交通費、通信費など)

- 月末時点の事業口座残高

- 記録ツールは超シンプルでOK

- Excelやスプレッドシートの簡単なテンプレート

- 無料の家計簿アプリでも代用可能

- 紙のノートでも構わない(デジタル苦手な方)

重要なのは「完璧な記録」ではなく「継続できる習慣」です。

最初から複雑な会計ソフトを使おうとすると挫折しやすいので、まずはご自身が無理なく続けられる方法で始めましょう。

ステップ③利益を「3つ」に分ける

事業が少しずつ軌道に乗ってくると、収入から経費を引いた「利益」が生まれます。

この利益をどう扱うかで、将来の事業の安定性が大きく変わってきます。

理想的な利益の配分方法

利益は基本的に次の3つに分けて管理することをおすすめします。

- 税金用(30%程度)

- 所得税・住民税・消費税などの将来の納税に備えて確保

- 別の口座に移して「使わない」と決めておく

- 初年度は利益が少なくても、この習慣をつけておくことが重要

- 再投資用(30〜50%)

- 事業をさらに成長させるための資金

- 勉強代(セミナー、書籍)、機材、広告宣伝費など

- 明確な使途を決めておくと無駄遣いを防げる

- 自分への還元(20〜40%)

- 自分自身の生活や楽しみのための資金

- 頑張ったご褒美として使えるお金

- 完全にプライベート口座に移して自由に使用

これらの割合はあくまで目安です。

まだ本業がある段階なら、税金用の比率を高めに設定するなど、自分の状況に合わせて調整しましょう。

よくあるNG管理例

お金管理でつまずきやすいポイントを知っておくことも大切です。

以下のような状況は要注意です。

NGパターン1:現金取引の混在

事業用の支払いを手持ちの現金で行い、レシートをなくしてしまう。

結果、何にいくら使ったのか把握できなくなる。

【改善策】 事業支出は必ず事業用カードか口座振込で行い、現金使用は最小限に抑える。

NGパターン2:記録の先送り

「後でまとめて記録しよう」と思っているうちに数ヶ月経過。

気づけば何にお金を使ったのか思い出せなくなる。

【改善策】 月1回の記録日を設定し、カレンダーにリマインダーを入れる。30分だけと時間を決めて取り組む。

NGパターン3:全額を自分の報酬に

事業で入ってきたお金を全て自分の生活費や欲しいものに使ってしまい、税金や将来の投資に備えられない。

【改善策】 利益が発生したら、まず税金分を別に確保する習慣をつける。その後で再投資分と自由に使える分を決める。

NGパターン4:収支の把握不足

売上は増えているのに、なぜか手元にお金が残らない状況に陥る。

何にお金を使っているのかわからない。

【改善策】 主要な経費カテゴリを3〜5つ設定し、毎月どのカテゴリにいくら使っているかを把握する

お金の管理=事業の整流化

お金の管理は、単なる「面倒な作業」ではありません。

それは事業全体の健全な流れを作り出す「整流化」の役割を担っています。

シンプルな3ステップ

- お金の流れを分ける(事業用口座の活用)

- 月ごとの記録を習慣化(30分/月の投資)

- 利益を「3つ」に分ける(税金・再投資・自分への還元)

この基本をしっかり押さえれば、起業準備段階のお金管理は十分です。

完璧を目指すのではなく、続けられる仕組みを作ることが何よりも重要です。

お金の管理に対する不安は、具体的な行動によって解消されていきます。

まずは今日から、この3ステップのどれか一つから始めてみませんか?

小さな一歩が、将来の大きな安心につながります。

{kind=link}