「開業したばかりだから、今の口座で大丈夫」

「面倒くさいし、新しい口座なんて作らなくても…」

あなたもこんな風に思っていませんか?

多くの個人事業主やフリーランスが事業開始時に陥りがちな罠があります。

それはプライベートと事業のお金を同じ口座で管理してしまうことです。

最初は問題ないように見えても、時間が経つにつれてトラブルの種になりかねません。

この記事では、なぜ事業用の口座とカードが必要なのか、どう選べばいいのか、そして最適な管理方法までを徹底解説します。

未来の自分を苦しめないための第一歩を、今すぐ踏み出す勇気を!

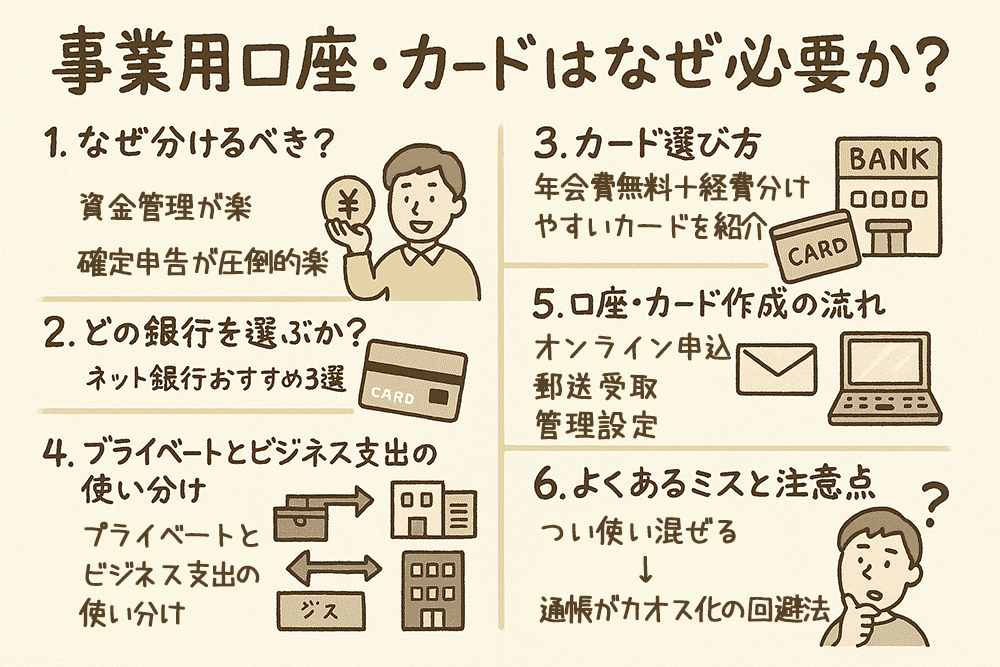

なぜプライベートとビジネスの口座を分けるべきなのか?

「別に税務署から分けろって言われてないし…」と思うかもしれません。

確かに法律上は分ける義務はありません。

しかし、分けないことで失うものは想像以上に大きいのです。

資金管理が圧倒的にラクになる

プライベートと事業のお金を一緒に管理していると、こんな悩みが出てきます:

- 「この支出は経費?プライベート?」と毎回考える必要がある

- 売上がいくらなのか、手元の現金がいくらなのかが一目でわからない

- 事業の利益がどれくらい出ているのか把握しづらい

別口座にすれば、事業用口座の入出金だけをチェックするだけで事業の状況が把握できます。

経営判断も素早くできるようになります。

確定申告が格段に楽になる

年末になって「さあ確定申告の準備を始めよう」と思ったとき、プライベートと事業のお金が混在していると悲劇が起きます。

- 膨大な明細から経費を探し出さなければならない

- 「これは経費だったっけ?」と当時の記憶を頼りに判断する苦痛

- 家賃や光熱費など按分が必要な支出の計算が複雑になる

事業用口座だけで処理していれば、その口座の明細がそのまま事業の収支になります。

青色申告ソフトとの連携も簡単で、確定申告の準備時間を最大80%削減できるケースもあります。

税務調査への備えになる

「税務調査なんて来ないでしょ」と思っていたりしませんか?

実は個人事業主でも一定の条件を満たすと税務調査の対象になります。

その時に備えて適切な経理処理をしておくことは、将来の自分を守ることになります。

口座を分けておくと

- 事業とプライベートの資金の流れが明確で説明しやすい

- 不必要な指摘を受けるリスクが減る

- 「きちんと管理している事業者」という印象を与えられる

どの銀行を事業用口座として選ぶべきか?

事業用口座を作ると決めたら、次は銀行選びです。

おすすめはネット銀行です。

その理由は

- 手数料が安い:多くの場合、振込手数料が無料回数あり、または割安

- オンライン完結:店舗に行く必要がなく、24時間手続き可能

- 会計ソフトとの連携:APIで自動仕訳できるサービスが増えている

おすすめネット銀行3選

1. 楽天銀行

メリット

- 楽天経済圏ならポイントが貯まりやすい

- 他行宛振込手数料が月に数回無料

- アプリの使い勝手が良い

注意点

- 楽天サービスを使わない場合のメリットは限定的

2. 住信SBI銀行

メリット

- 振込手数料の無料回数が多い

- ATM手数料の優遇が手厚い

- 金利が比較的高め

注意点

- UIがやや古い印象がある(アプリは起動時の重さを感じます)

3. PayPay銀行(旧ジャパンネット銀行)

メリット

- PayPayとの連携が便利

- 振込手数料の無料枠が充実

- アプリが使いやすい

注意点

- PayPayエコシステム外では特典が限られる

ビジネスカードの選び方と活用法

事業用口座と合わせて、事業用のクレジットカードやデビットカードも作っておくと便利です。

ビジネスカード選びのポイント

- 年会費:特に創業初期は無料または低額のものがおすすめ

- 明細の詳細度:経費管理に役立つ詳細な利用明細が得られるか

- ポイント還元率:業種に合わせた還元率の高いカードを選ぶ

- 追加サービス:旅行保険や空港ラウンジ利用など、業務に役立つ特典

おすすめビジネスカード

個人事業主向け年会費無料カード

- 楽天カード:還元率1%、楽天経済圏ならさらにお得

- JCB CARD W:還元率1%、Apple Pay対応で使いやすい

- PayPayカード:PayPayとの連携でキャッシュレス決済がスムーズ

法人カード・ビジネスカード

- アメリカン・エキスプレス・ビジネス・カード:経費管理機能が充実

- 三井住友ビジネスカード for Owners:個人事業主向けで年会費1,375円から

- JCBビジネスカード:法人口座がなくても作れるケースあり

事業用口座・カード作成の流れ

実際に口座とカードを作る際の一般的な流れは以下の通りです。

STEP1:口座開設の申し込み

- 銀行のウェブサイトからオンライン申込

- 本人確認書類(免許証など)と個人事業主の場合は開業届の写しをアップロード

- 審査(通常1週間程度)

STEP2:口座開設完了と初期設定

- 銀行から郵送される書類とカードを受け取る

- オンラインバンキングの初期設定

- アプリのダウンロードと設定

STEP3:事業用カードの申し込み

- 希望するカード会社のサイトから申込

- 審査(約2週間)

- カード受け取りと初期設定

STEP4:会計ソフトとの連携設定

- 使用する会計ソフトで口座連携の設定

- 自動取得の頻度や仕訳ルールの設定

- テスト取引で正しく連携されているか確認

プライベートとビジネス支出の使い分け方

事業用の口座とカードを作っても、使い方を間違えると元も子もありません。

以下の原則を守りましょう。

基本的な資金の流れ

経費の支払い方法

- 固定費:サブスク、家賃、保険など定期的な支払いは事業用口座からの引き落とし

- 変動費:消耗品、交通費などは事業用カードで支払い

- 現金経費:やむを得ない場合は事業用口座から引き出して支払い(レシート保管必須)

事業主貸と事業主借

事業とプライベートのお金の貸し借りが発生する場合は、会計上「事業主貸」「事業主借」として記帳します。

例えば、

- 事業主借:個人のお金を事業に投入する場合

- 事業主貸:事業のお金を個人的に使用する場合

これらをきちんと記録することで、資金の流れが明確になります。

よくあるミスと注意点

せっかく口座を分けても、以下のようなミスをすると効果が半減します。

つい使い混ぜてしまう問題

よくあるケース

- 「事業用カードを忘れた」と個人カードで経費を支払う

- 「後で精算しよう」と思いながら精算し忘れる

- 面倒になって「ちょっとくらいいいか」と混ぜて使う

対策

- デジタルウォレットに事業用カードを登録しておく

- 週に一度、明細をチェックする時間を設ける

- 小さな金額でも必ず正しいカードを使う習慣をつける

記帳のカオス化を防ぐ

プライベートと事業のお金が混ざると、記帳作業は悪夢のようになります。

よくあるカオス

- どの支出が経費か判断するのに時間がかかる

- 按分する項目(通信費、水道光熱費など)の計算が複雑になる

- 確定申告前に大量の仕訳作業が発生する

解決策

- 月に一度は必ず記帳作業を行う

- 按分項目は最初にルールを決めておく(例:インターネット代は80%を事業経費とするなど)

- レシートは撮影アプリですぐデジタル化して分類する

税務上の注意点

事業用口座から引き出したお金

- 経費として使う場合

→その都度レシートを保管 - 給料として使う場合

→「事業主借」として記帳

プライベート口座からの支払い

- 事業経費の場合

→「事業主貸」として記帳し、レシートを保管

未来の自分をラクにするために「今すぐ分ける」

事業用口座とカードの分離は、開業したばかりの時は「面倒くさい」と感じるかもしれません。

しかし、これは未来の自分への最高の投資です。

分けることで得られるメリット

- 日々の経理作業の時間短縮

- 確定申告時の苦労激減

- 事業の収支が明確になり経営判断が容易に

- 税務調査への備え

- 事業としての信用度アップ

1年後、3年後、5年後…。事業が続くほど、この選択のありがたみを実感するでしょう。

今日から始める3ステップ

- この記事で紹介した銀行から一つ選んで申し込む

- 口座開設と同時に事業用カードも申し込む

- 既存の引き落としを整理し、事業用は新口座に切り替える

大切なのは完璧を目指すことではなく、まずは分け始めること。

今日から一歩ずつ、適切な資金管理の習慣を作っていきましょう。

未来の自分があなたに感謝するはずです。

よくある質問(FAQ)

法律上、事業用口座を分ける義務はありますか?

個人事業主の場合、法律上の義務はありません。

しかし、経理の明確化と確定申告を楽にするために強くおすすめします。

事業用口座を作るのに開業届は必須ですか?

銀行によって異なります。ネット銀行の多くは個人口座として開設後、事業用として使用することが可能です。

法人口座の場合は登記簿謄本など追加書類が必要です。

プライベートと事業の支出が混ざってしまった場合、どう処理すればいいですか?

混ざってしまった場合は、レシートや明細を確認して後から仕分けします。

事業経費はしっかり記録し、領収書を保管しておきましょう。

個人事業主でも法人カードは作れますか?

一部の法人カードは個人事業主でも作れます。

ただし審査基準が厳しい場合があるので、事業実績を積んでから申し込むのがおすすめです。

家賃や光熱費など按分が必要な経費はどう管理すればいいですか?

按分割合を決めて、例えば「家賃の30%を事業経費」というルールを作り、会計ソフトで自動計算されるよう設定しておくと便利です。

{kind=link}