起業したら公的制度の切替が最優先課題

「会社を辞めたら健康保険証はどうなるの?」

「年金はこのまま?それとも手続きが必要?」

「手続きを忘れていたら、後で大変なことになる?」

起業という大きな一歩を踏み出したあなたに、まず知っておいてほしいのは公的制度の切替についてです。

実は会社を退職した瞬間、健康保険と年金は自動的に切り替わりません。

手続きをしないままでいると、保険料の未払いで将来受け取れるはずの年金が減ったり、思わぬ医療費負担が発生したりする可能性があります。

「起業したばかりで忙しいのに、そんな手続きまで?」

「役所の手続きって複雑そうで億劫...」

「そもそも何から始めればいいの?」

新しいビジネスの立ち上げで頭がいっぱいの中、こうした行政手続きまで気が回らないのは当然です。

しかし、この手続きは将来の安心を確保するための重要なステップなのです。

この記事では、起業後すぐにやるべき国民年金と健康保険の切替方法を、初心者にもわかりやすく解説します。

手続きの流れやチェックリスト、よくある質問まで網羅し新しい一歩をサポートします。

「健康保険の切替方法」3つの選択肢を徹底比較

会社員時代は「社会保険」に加入していましたが、退職後は以下の3つの選択肢から選ぶことになります。

- 国民健康保険に加入する(最も一般的)

- 任意継続被保険者制度を利用する(最大2年間)

- 家族の扶養に入る(条件付き)

国民健康保険(国保)への加入

- 手続き場所:住民票のある市区町村の役所

- 手続き期限:退職後14日以内

- 必要書類:

- 本人確認書類(マイナンバーカードなど)

- 印鑑

- 離職票または退職証明書

- 保険料の計算方法:前年の所得に応じて変動(年収によっては社会保険より高くなることも)

- メリット:どんな状況でも加入でき、手続きが比較的簡単

- デメリット:保険料が高額になる可能性がある

任意継続被保険者制度

- 手続き場所:退職時に加入していた健康保険組合または全国健康保険協会

- 手続き期限:退職日から20日以内(厳守!)

- 必要書類:

- 任意継続被保険者資格取得申出書

- 印鑑

- 本人確認書類

- 保険料:退職時の標準報酬月額をベースに計算

- メリット:これまでと同等の保険サービスを継続可能

- デメリット:期間が2年間に限定、保険料が全額自己負担

家族の扶養に入る

- 条件:配偶者などが社会保険加入者であること

- 所得制限:年収130万円未満(60歳以上または障害者は180万円未満)

- 手続き場所:配偶者などの勤務先

- メリット:保険料の自己負担がなくなる

- デメリット:所得制限があり、収入が増えると資格喪失

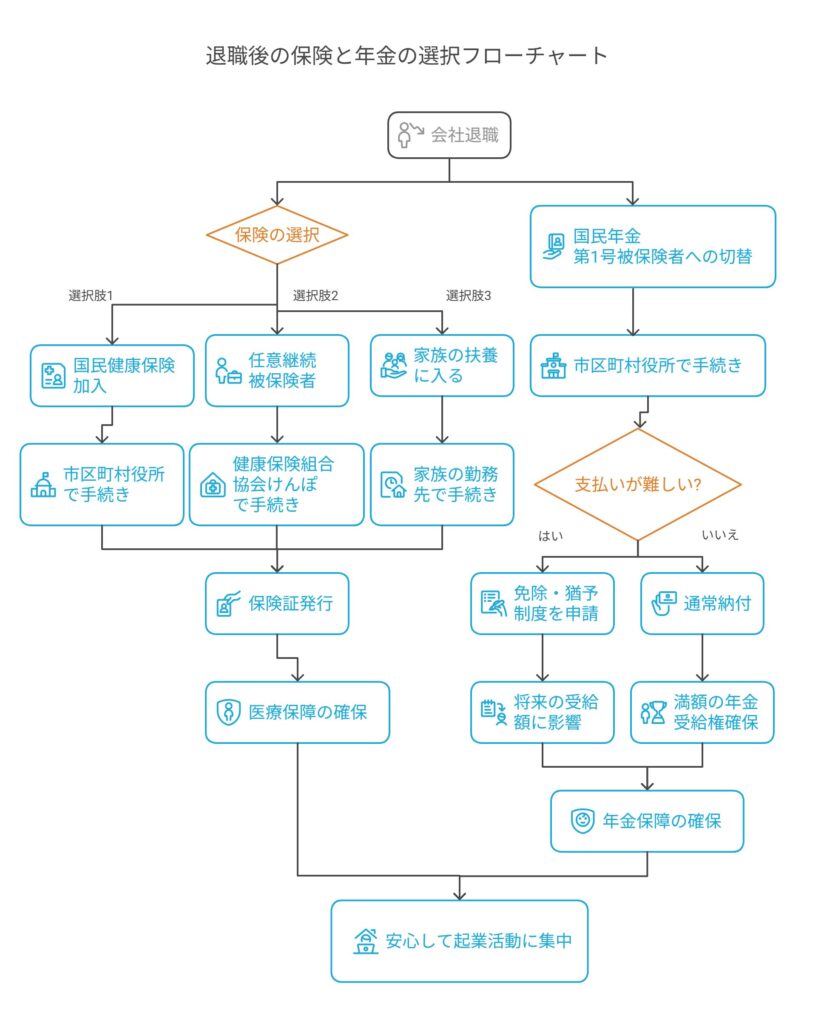

フローチャートの説明

- 会社退職: 退職後の最初のステップです

- 保険の選択: 退職後に選べる保険の選択肢は3つあります

- 国民健康保険加入: 市区町村役所で手続きを行い、退職後14日以内に加入します

- 任意継続被保険者: 健康保険組合または協会けんぽで手続きを行い、退職後20日以内に手続きを完了させます

- 家族の扶養に入る: 家族の勤務先で手続きを行い、年収130万円未満が条件です

- 国民年金 第1号被保険者への切替: 退職後、国民年金に切り替える手続きを行います

- 支払いの選択: 年金の支払いが難しい場合は免除・猶予制度を申請することができ、通常納付を選ぶことで、満額の年金受給権を確保できます

- 医療保障と年金保障の確保: 各手続きが完了すると、医療保障と年金保障が確保されます

- 安心して起業活動に集中: 最終的に、保障が整ったことで安心して新たな活動に集中できるようになります

このフローチャートを参考に、退職後の手続きをスムーズに進めてください。

「国民年金の切替」手続き不要と思ったら大間違い

会社員時代は「第2号被保険者」でしたが、退職後は自動的に「第1号被保険者」になります。

ただし、手続きは自動ではありません。

具体的な手続き方法

- 手続き場所:住民票のある市区町村の役所

- 手続き期限:退職後14日以内

- 必要書類:

- 基礎年金番号がわかるもの(年金手帳など)

- 本人確認書類

- 印鑑

- 保険料:月額17,000円程度(2023年度)

支払いが厳しい方向けの制度

- 免除制度:所得に応じて全額または一部免除

- 納付猶予制度:50歳未満で所得が少ない場合

- 申請手続き:同じく市区町村の窓口で可能

- 注意点:免除・猶予期間は将来の年金受給額に影響

手続きの全体的な流れと期限(実践的ステップ)

時系列でわかる手続きフロー

- 退職前にやること

- 会社に退職日を連絡

- 健康保険証の返却準備

- 離職票・退職証明書の発行依頼

- 退職直後(1週間以内)

- 離職票・退職証明書の受け取り

- 任意継続の手続き(選択する場合)

- 退職後14日以内

- 国民健康保険の加入手続き

- 国民年金の加入手続き

- その他のチェックポイント

- 住所変更がある場合の手続き

- 扶養に入る場合の手続き

【手続き忘れを防ぐチェックリスト】

□ 健康保険証の返却

□ 離職票・退職証明書の受け取り

□ 国民健康保険の加入手続き

□ 国民年金の加入手続き

□ 任意継続または扶養の手続き(該当する場合)

起業初期に知っておくべき保険料節約術

健康保険料を抑える方法

- 国保の所得割・均等割の仕組みを理解する

- 自治体による減免制度の活用

- 任意継続と国保のどちらが得かの試算方法

年金保険料の負担を減らす方法

- 免除・猶予制度の正しい申請方法

- 将来の年金額への影響と後払い制度

- 特例制度(創業支援減免など)の紹介

税金面でのメリット

- 社会保険料控除の活用法

- 確定申告での注意点

よくある質問(FAQ)と回答

起業後も何もしないとどうなりますか?

健康保険証が使えなくなるため医療費が全額自己負担になる可能性があります。

また、年金保険料の未納扱いとなり、将来の年金受給額に影響します。

最悪の場合、未納分の保険料に加え、延滞金も請求される可能性があります。

起業したばかりで収入がまだ少ないのですが、保険料の支払いが難しい場合はどうすればいいですか?

国民健康保険には所得に応じた減免制度があります。

また、国民年金には免除・納付猶予制度があります。

これらを活用することで、一時的な負担を軽減できます。

ただし、年金の場合は将来の受給額に影響するため、余裕ができたら「後納制度」を利用して追加納付することをお勧めします。

副業から独立した場合、手続きはいつ行うべきですか?

会社を辞めて完全に独立した時点で手続きが必要です。

副業の段階では通常、会社の社会保険を継続して使えます。

法人化した場合と個人事業主では手続きに違いがありますか?

法人の代表であっても従業員が1人(自分だけ)の場合は、基本的に国民健康保険と国民年金に加入することになります。

ただし、法人が一定の条件を満たせば、社会保険(厚生年金・健康保険)に加入することも可能です。

海外に住みながら事業を行う場合はどうなりますか?

海外に住民票を移す場合は、国民健康保険や国民年金の資格を喪失します。

ただし、国民年金は任意加入することが可能です。

また、帰国時に手続きをすることで、無保険期間を最小限に抑えられます。

公的保険と年金が起業後のビジネスにもたらす安心感

【事業の信頼性向上】

- 公的制度への加入は事業の安定性を示す指標に

- 取引先や顧客からの信頼獲得につながる理由

【心理的な安定がもたらす効果】

- 保険や年金の備えがあることで集中できる本業

- 将来への不安が減ることで意思決定の質が向上

【制度を理解することのその他のメリット】

- 適切な事業計画への反映

- 収支の見通しを立てやすくなる

起業後の最初の一歩を安定した土台で

起業という新しい一歩を踏み出したあなたにとって、国民年金と健康保険の切替は単なる義務ではなく、ビジネスの安定した土台づくりでもあります。

適切な手続きを行うことで、

- 医療費の突発的な負担からあなたを守ります

- 将来の年金受給権を確保します

- 事業の信頼性と安定性を高めます

特に起業直後の14日以内が重要なタイミングです。

この記事で紹介した手続きを一つずつ確実に行い、安心してビジネスに打ち込める環境を整えましょう。

困ったときは各市区町村の相談窓口を活用することも忘れないでください。

あなたの起業が成功することを心より応援しています!

{kind=link}